股市资讯官网_今日大盘行情分析+热门牛股推荐_股民必看的投资指南规模化落地背后:无人矿卡商业模式的轻与重

2026-02-12今日股市,股票推荐,大盘走势分析,股市资讯,股票入门,短线炒股/为广大股民提供及时准确的股市行情分析、热点股票推荐、最新利好政策解读与炒股实战经验,帮助你把握投资先机、实现财富增长!在自动驾驶商业化版图中,一个细分领域正悄然迎来爆发期无人矿卡。与仍在城市道路上反复验证的Robotaxi不同,矿山无人驾驶已成为当前自动驾驶领域商业化成熟度最高、放量速度最快的细分赛道。

在这股规模化落地的浪潮背后,一场关于商业模式轻与重的深刻变革正在上演。这不仅关乎企业的现金流安全与盈利路径,更将重塑整个矿区无人驾驶产业的竞争格局。

露天矿山具备封闭、低速、强规则、高重复的特征:作业区域相对固定,不涉及复杂的社会交通博弈,运行路线清晰稳定,几乎完美匹配当前自动驾驶系统的能力边界。更重要的是,矿山运输长期面临三座大山:安全风险高、招工难度大、运营成本高。据测算,一旦发生安全事故导致停产,矿山损失可达数百万甚至上千万元。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

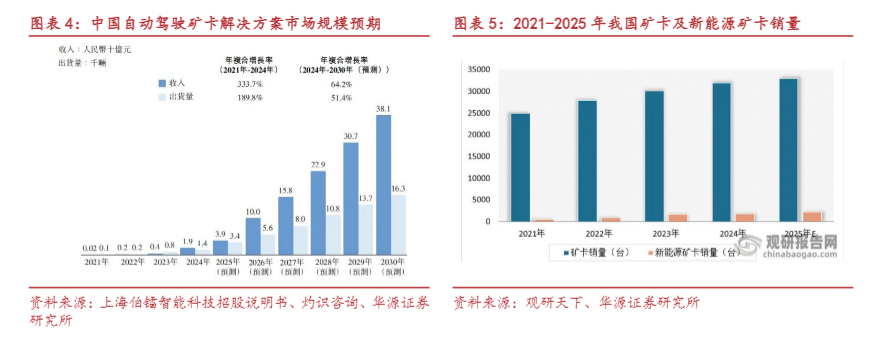

政策红利同样不可忽视。2024年,国家矿山安监局等七部门联合印发《关于深入推进矿山智能化建设促进矿山安全发展的指导意见》,明确提出到2026年全国煤矿智能化产能占比不低于60%,危险繁重岗位智能装备替代率不低于30%。据弗若斯特沙利文预测,全球矿区无人驾驶解决方案市场规模将从2024年的7亿美元飙升至2030年的81亿美元,复合年增长率高达51.0%。但规模化落地背后,商业模式的选择成为决定企业生死的关键分水岭。

TaaS模式(重资产): 企业需自行购买矿卡并承担运营责任,涵盖车辆配置、维护保养、车队管理乃至生产运输等全链条。这种模式虽有助于在早期快速验证技术可靠性、积累运营数据,但资本开支巨大,资产周转效率低,抗周期能力弱。在TaaS模式下,企业本质上是运输运营商而非技术服务商。

ATaaS模式(轻资产): 由下游客户(矿业公司或工程承包商)自行购买或租赁矿卡,企业仅提供无人驾驶系统、调度平台及持续运维支持,按服务收费。这种模式更考验企业的技术实力与工程化能力,但现金流压力小,毛利率更高,具备更强的可扩展性。

值得注意的是,行业正经历从重向轻的集体转型。早期,由于技术极不成熟,下游合作伙伴多为风险规避型,要求企业先证明没有风险才愿意采用。因此,包括易控智驾在内的头部玩家普遍采用TaaS模式,通过自营车队在真实场景中打磨技术、获取数据。

然而,随着技术成熟与客户信任建立,轻资产转型成为必然。易控智驾副总裁林巧坦言:70%-80%的员工是研发人员,重资产本就不是我们的专长。公司将自身定位为AI司机客户买车,易控提供驾驶能力,并让这个司机从新手成长为老手。

作为全球最大的矿区无人驾驶解决方案提供商,易控智驾的商业模式转型最具代表性。

根据招股书,2024年易控智驾营收达9.86亿元,其中ATaaS模式收入为4.50亿元,占比46%;到了2025年前三季度,ATaaS模式营收占比进一步提升至50%,达4.61亿元,同比增长267%。与之相对,TaaS模式车辆仅增加165台,而ATaaS模式车辆增加852台。

这一转型的背后是现金流压力的倒逼。早期TaaS模式下,易控智驾需承担车辆购置、维护、折旧等巨额资本开支。招股书显示,2022-2024年,公司经营活动现金流净额持续为负,分别为-7451.1万元、-2.51亿元、-7.13亿元;截至2025年4月30日,现金及现金等价物仅为6077万元,而流动负债总额超15.38亿元,流动比率仅为0.62。

转型ATaaS后,易控智驾的财务结构显著改善。2025年前三季度,公司毛利达到6532.8万元,已超2024年全年水平。更重要的是,客户粘性得到验证首钢某矿区从2024年合作至2025年复购两次,客户留存率连续三年保持100%。

与易控智驾由重转轻不同,希迪智驾(2025年1月登陆港交所)从一开始就选择了更轻资产的产品型路线。

希迪智驾将自己定位为产品型公司,而非运输运营商。公司通过销售自动驾驶矿卡(系统)及解决方案获取收入,同一套技术方案可复用于各类车辆,具备指数级增长特性。2022年至2024年,公司收入从3110万元激增至4.1亿元,复合年增长率达263.1%;毛利率更是从-19.3%转正至24.7%,标志着业务模式可行性得到验证。

不过,轻资产模式并未立即带来盈利。2022-2024年,希迪智驾累计亏损达10.99亿元,主要源于高强度的研发投入(2024年研发支出1.93亿元,占收入47.1%)。

作为中国第二大自动运输矿卡解决方案提供商(按2024年出货量计算),伯镭智能也在2026年初向港交所递交招股书。2025年前三季度,公司收入达3.15亿元,同比暴增819.9%。

值得注意的是,伯镭智能同样面临盈利难题。尽管营收高速增长,但自动驾驶企业普遍存在烧钱换市场的困境,如何在规模扩张与盈利之间取得平衡,是伯镭智能IPO后必须回答的问题。

无人矿卡企业集体转向轻资产模式,不仅是财务压力的被动应对,更是产业分工回归理性的必然选择。

传统矿山运输的产业分工中,工程公司采购车辆、雇佣司机,再将运力交付给矿区。北方股份作为主机厂,正在探索一条以重带轻、轻重结合的独特路径。

在重的层面,北方股份依托其在刚性矿卡(电动轮自卸车)领域的绝对领先地位,为无人驾驶提供硬件载体。其生产的NTE系列电动轮矿车覆盖110-400吨级,是国内少数能在高海拔、极寒(-30℃)环境下实现批量无人驾驶运行的矿车制造商。2024年,公司在包钢、海螺集团等企业的无人驾驶项目实现批量应用,实施和正在布局的无人驾驶矿车数量超过200台,位居全球第三。

在轻的层面,北方股份选择与科技企业深度绑定,而非自建算法团队。2025年,又与易控智驾达成战略合作,共同推进刚性自卸车的前装与后装自动驾驶解决方案。通过硬件销售+技术服务分成的模式,北方股份成功将自身从单纯的设备制造商转型为智慧矿山系统解决方案提供商。

站在2026年的时间节点,无人矿卡行业正从技术验证期迈入规模化爆发的关键转折。商业模式的轻与重之争,实则是行业从资本密集型向技术密集型进化的缩影。

更深远的变革在于电动化与智能化的融合。宁德时代领投易控智驾D轮融资,看重的不仅是无人驾驶技术,更是新能源矿卡+换电网络的生态整合。随着电动矿卡渗透率提升,无人驾驶与新能源的结合将产生更大的协同效应。

规模化落地的号角已经吹响,无人矿卡的商业化故事,正在从烧钱换市场的旧剧本,转向技术赋能的新篇章。而那些能在轻与重之间找到平衡点,既保持技术锐度又具备商业韧性的企业,终将在这一千亿级市场中占据制高点。